¿Cómo funciona?

Cuando una persona obtiene ingresos por la enajenación de un inmueble, es decir, cuando lo vende, debe pagar el Impuesto Sobre la Renta (ISR). Este impuesto lo pagan personas físicas y morales. En el caso de las personas físicas, el notario ante el que se realiza la escritura es quien lo retiene. En el caso de las personas morales este ingreso o utilidad también está gravado, pero a diferencia de las personas físicas, se acumula junto con sus demás ingresos.

Existen algunos casos en los que se puede exentar este pago o deducir gastos, los cuales se le restan a la ganancia o utilidad por la venta del bien inmueble. Esto resulta en un pago menor de impuesto o incluso en no pagar nada.

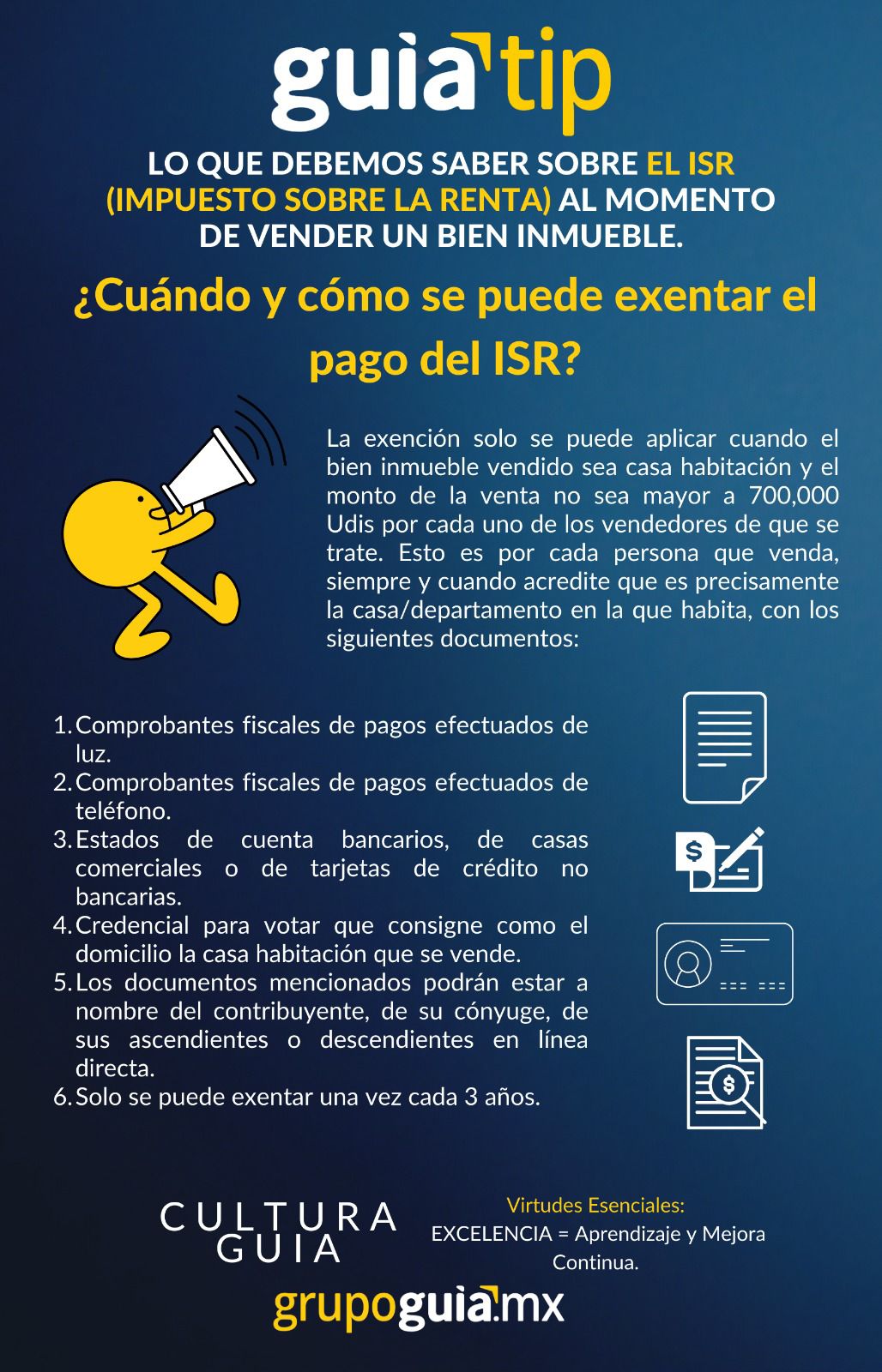

¿Cuándo y cómo se puede exentar el pago del ISR?

La exención sólo se puede aplicar cuando el bien inmueble vendido sea casa habitación y el monto de la venta no sea mayor a 700,000 UDIs (Unidades de Inversión), por cada uno de los vendedores, es decir, por cada persona que venda, siempre y cuando acredite con los siguientes documentos que es propiedad en la que habita:

- Comprobantes fiscales de pagos efectuados de luz.

- Comprobantes fiscales de pagos efectuados de teléfono.

- Estados de cuenta bancarios, de casas comerciales o de tarjetas de crédito no bancarias

- Credencial para votar que consigne como el domicilio la casa habitación que se vende.

- Los documentos mencionados podrán estar a nombre del contribuyente, de su cónyuge, de sus ascendientes o descendientes en línea recta.

También conviene considerar que sólo se puede exentar una vez cada 3 años.

¿Qué se puede deducir en el ISR?

En los casos en que no se pueda exentar (por ya haberlo hecho en un periodo de 3 años, por superar el monto establecido por la ley o por no ser casa habitación), podrán deducirse algunos conceptos que tomará en cuenta el notario para calcular el impuesto correspondiente.

Para hacerlo, deberán entregarse al notario facturas y comprobantes fiscales por estos conceptos.

1. Costo comprobado de adquisición (lo que al ahora vendedor le costó adquirir el inmueble). Se acredita para inmuebles adquiridos antes de abril de 2014 con la escritura correspondiente y a partir de esta fecha con un complemento de la factura del notario (CFDI) con dicha información.

2. Inversiones en construcciones, mejoras y ampliaciones. Se acreditan con las facturas correspondientes con el aviso de terminación de obra o con un avalúo (en este último caso solo al 80%).

3. Gastos notariales. Estos, se acreditan con la factura correspondiente.

4. Comisiones y mediaciones. Esto se refiere a la cantidad que se paga a los mediadores o “corredores” inmobiliarios.

Para aplicar estas deducciones se deberán entregar al notario las facturas y comprobantes fiscales por estos conceptos.